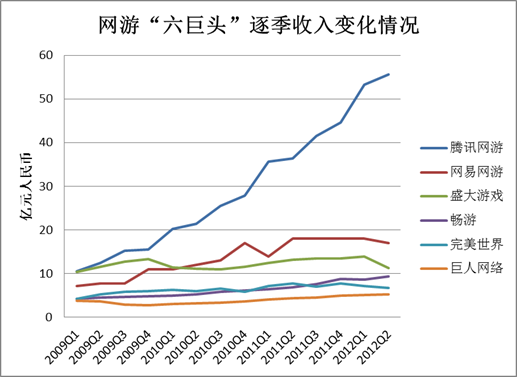

網游六巨頭逐季收入變化情況

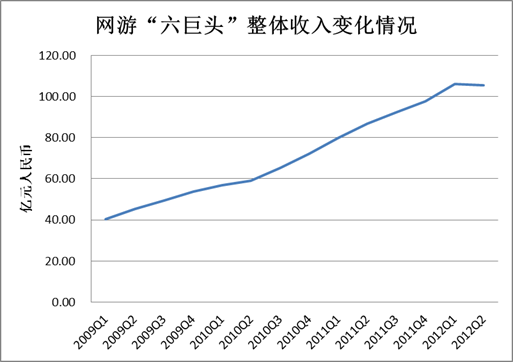

整體收入變化情況

網游市場的變局仍然在繼續。

截至昨日,騰訊、網易、盛大、暢游、完美、巨人,這六家占據國內網游市場八成份額的公司,全部完成今年第二季度財報的發布。值得注意的是,這“六巨頭”中有一半出現營收環比下降的情況,盛大游戲、完美、網易都牽扯其中。

自2009年盛大游戲拆分上市以來,這樣的局面還是第一次出現,甚至比2010年第二季度的那次蕭條還厲害。然而,嚴峻的消息還不止于此。

統計顯示,這六家公司(騰訊和網易僅計算網游業務)的整體收入規模,在上個季度首次突破百億關口之后,由106億元回落為105.35億元。盡管兩個數字相差不到1億元,變動幅度不足-1%,但這也是自2009年以來六巨頭的整體收入規模,首次出現負增長。

對整個行業而言,這顯然是個危險的信號。

如果依照收入規模,這六家公司的排序與上季度沒有變化,但如果將凈利潤作為參照系,一個值得注意的情況是,暢游首次以壓過盛大游戲。且暢游憑借頁游等助力在營收上也進一步逼近盛大游戲,距離進入單季營收“10億元俱樂部”僅一步之遙。

盡管盛大游戲的收入同比大降14,但凈利潤反而同比增長1%。查看盛大游戲財報可以發現,這家公司上個季度將成本同比下降18.2%,可謂在節流上下足功夫。

本季度,盛大游戲和完美都任命了新CEO,不過這兩家業績滑坡的公司,卻被多家投行在報告中給予較高的評級。例如大摩在報告中認為,盛大在后續產品、成本控制、現金流方面均有可取之處,因此維持盛大游戲增持評級,但目標價調低至5.5元。

而花旗在報告中雖然預計完美疲軟的業績將持續,但同時指出完美股價被低估:“該公司持有的凈現金和現金等價物相當于每股ADS股份6.5美元,達股價的62%,而公司房產價值為每股ADS股份3.2美元,達股價的30%”。

股價低估、市值偏低,與中國網游概念可謂不離不棄。

現階段,在香港上市的騰訊市盈率為35倍;而在美國上市的網易市盈率12倍、盛大游戲4.85倍、暢游4.69倍、完美3.57倍、巨人6.13倍。

推薦閱讀

速途論道第163期 速途網專欄作家張書樂發起話題:近日盛大、巨人等主流游戲公司紛紛發布財報,收入增幅均銳減,因此有人提出了中國網游行業已經開始衰敗的觀點,但是我認為網頁游戲和手機游戲未來潛力無限,說中國網>>>詳細閱讀

本文標題:網游市場再生變:六巨頭整體收入首次負增長

地址:http://www.xglongwei.com/a/danji/20120906/83682.html

網友點評

網友點評

精彩導讀

精彩導讀

科技快報

科技快報 品牌展示

品牌展示